30.09.2022 Kontoauflösung (nicht) leicht gemacht

Postbank kann eigene Zusicherung nicht einhalten

Schon vor zwei Monaten hatten wir in dem Artikel Ausgeliefert dem "digital" vorbestimmten Ablauf über Probleme bei der Digitalisierung von Dienstleistungen berichtet. Damals ging es um Probleme bei der Online-Erstellung von Bordkarten für einen Flug und die Buchung eines Mietwagens mit Kreditkarten, die entweder gar nicht oder nicht als wirkliche Kreditkarte anerkannt wurden.

Das heutige Problem ist dagegen eigentlich lächerlich, aber es zeigt erneut, dass die "Zwangs"-Digitalisierung unserer Infrastruktur an vielen Ecken nicht funktioniert. Alles begann mit einem Brief von der Postbank, die ankündigte, dass ab 1. Januar nächsten Jahres eine neue Kontonummer beziehungsweise IBAN für ein Postsparbuch nötig wäre. Man sollte diesem Wechsel der Kontonummer zustimmen.

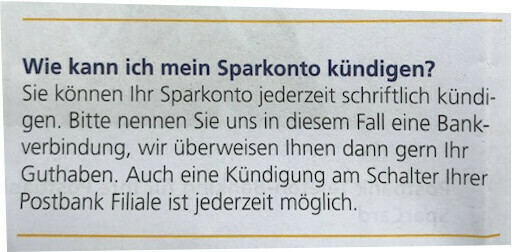

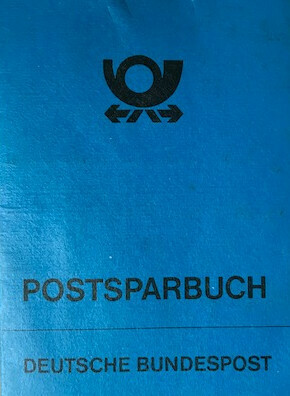

Da ich das entsprechende Postsparbuch bereits seit mehr als 20 Jahren nicht mehr nutze, wollte ich dieses Anschreiben nutzen, es bei dieser Gelegenheit zu kündigen. Dazu sagt das Schreiben der Postbank, dass dies auch ohne Probleme am Schalter in der Postfiliale "jederzeit möglich" ist. Also flugs in die Warteschlange gestellt und gewartet.

- Als erstes muss die Postbeamtin die 20 Jahre alte Kontonummer durch zwei weitere Ziffern ergänzen, die ihr der Computer ausspuckt.

- Im nächsten Schritt werden die in der vergangenen Zeit erworbenen Zinsen berechnet auf das Guthaben von 1,17 DM.

- Es stellt sich heraus, dass inzwischen so viele Zinsen angefallen sind, dass das Guthaben nun 1,07 € beträgt. Wir haben also mit 30 Jahren Inflation einen 1:1 Wechselkurs zur DM erreicht - das entspricht auch dem Gefühl beim Einkaufen ...

- Nun geht es weiter zur Kündigung der Postsparkontos.

- Nachdem alle Daten vom Personalausweis geprüft und in den Computer eingegeben wurden, stellt sich heraus, dass eine Kündigung nur nach nochmaliger Aktualisierung der Kontonummer möglich ist, obwohl diese ja schon von 8-stellig auf heute üblich 10-stellig erweitert wurde.

- Dazu muss die Postbeamten eine interne Nummer anrufen.

- Wärend sie in der Warteschlange auf eine Verbindung warten muss, wird die Warteschlange hinter uns immer länger.

- Nachdem sie endlich mit einem Menschen verbunden ist, muss sie ein Passwort nennen, um sich zu identifizieren. Hoffentlich hat das niemand mitgeschnitten.

- Danach wird ihr erklärt, dass eine Aktualisierung auf diesem Wege doch nicht möglich ist. Die Digitalisierung ist gescheitert, wieder einmal.

Sie rät mir ein formloses Schreiben an die Postbank zu schicken und darin die Kündigung zu erklären. Das hätte ich auch gleich machen können - warten wir mal ab, was die Postbank mir zurückschreibt oder ob mir das Guthaben wirklich "einfach so" überwiesen wird.

"Kleiner" unschöner Nebeneffekt: Für diesen Weg der Kontoauflösung muss ich der Postbank ein anderes Bankkonto angeben, auf welches das Guthaben überwiesen werden kann. Damit sind wieder persönliche Daten zur Postbank gelangt, die sie eigentlich nichts angehen ... und die nach ca. 10 Jahren (steuerrelevante Finanzdaten) vielleicht gelöscht werden (müssten).

Rainer für Aktion-FsA

Mehr dazu bei https://www.aktion-freiheitstattangst.org/de/articles/zwangsdigitalisierung.htm

und https://www.aktion-freiheitstattangst.org/de/articles/8097-20220731-ausgeliefert-dem-digital-vorbestimmten-ablauf.htm

Kategorie[34]: Zwangsdigitalisierung Short-Link dieser Seite: a-fsa.de/d/3pZ

Link zu dieser Seite: https://www.aktion-freiheitstattangst.org/de/articles/8162-20220930-kontoaufloesung-nicht-leicht-gemacht.htm

Link im Tor-Netzwerk: http://a6pdp5vmmw4zm5tifrc3qo2pyz7mvnk4zzimpesnckvzinubzmioddad.onion/de/articles/8162-20220930-kontoaufloesung-nicht-leicht-gemacht.htm

Tags: #Postbank #Kontoauflösung #Zwangsdigitalisierung #KontoauflösungProgrammierfehler #Verbraucherdatenschutz #Datenschutz #Datensicherheit #Ergonomie #Datenpannen #gebrocheneVersprechen #Abhängigkeit #Verhaltensänderung #Passwortsicherheit