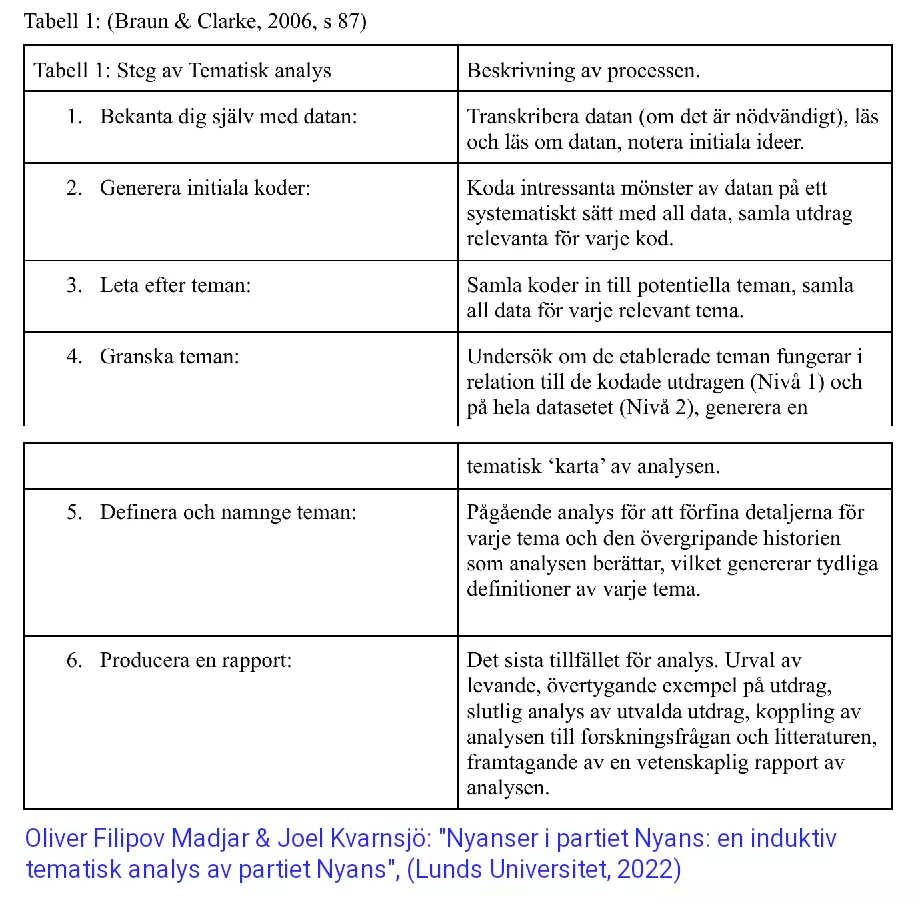

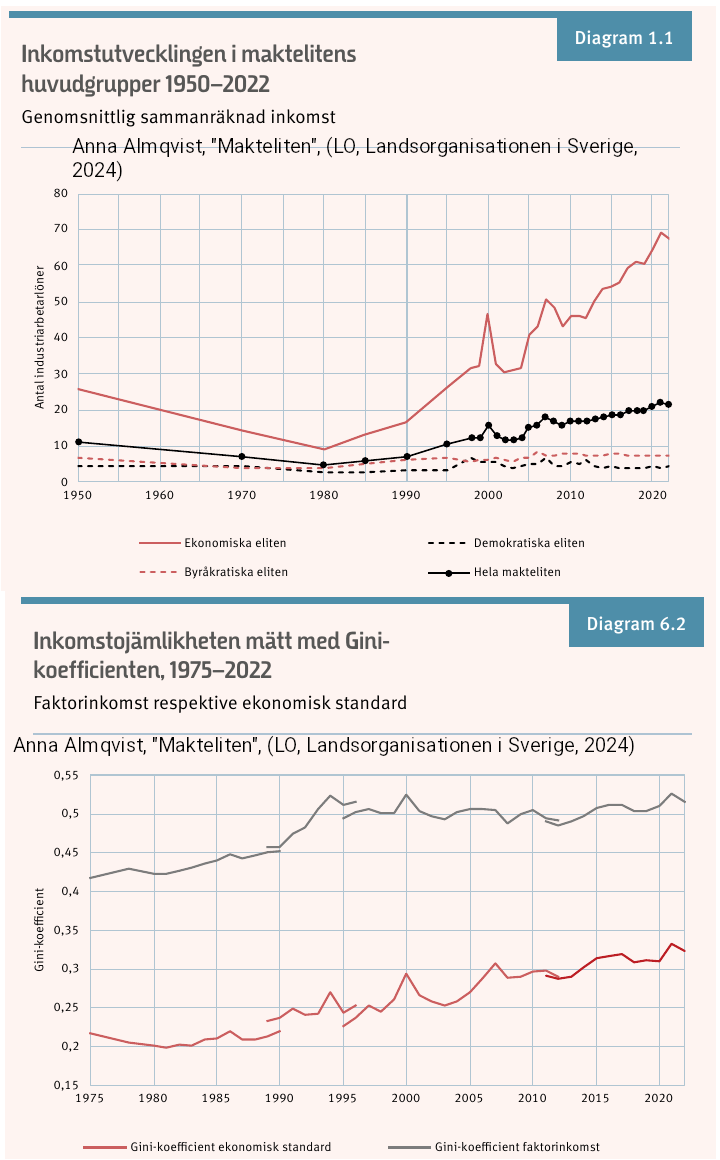

Kürzlich im Internet entdeckt (der Text kann frei heruntergeladen werden):

"EN NY ERA FÖR ELMARKNADEN & ENERGIPOLITIKEN", (ELS, 2023)

Mit der Energiewende machen sich negative Erscheinungen wie volatile Preise und Stromerzeugung, Marktungleichgewichte bemerkbar. Hinzu kommen steigende Strompreise in der Folge des Ukrainenekriegs ...

Die Rahmenbedingung für die Energiewende in Europa ergibt sich aus dem stetigen Wirtschaftswachstum der Schwellenländer, einem abnehmendem Wirtschaftswachstum Europas. Damit sind Fragen der Ressourcen- zugänglichkeit für die Energiewende und der globalen Energiemärkte verbunden, aber auch die der Selbstversorgung.

Verschärft wird die Situation durch Chinas starke Stellung in Technologie und Produktion bei Solar- und Windkraft. Desgleichen Kerntechnik. Für Europa bedeutet das, eine Balance zu finden zwischen den Kosten der Energiewende, und einer daraus entstehenden Importabhängigkeit.

Aus dem Diagramm Seite 23 (pdf), S. 18 (Papier) ist zu ersehen, daß bis 2020 eine deutliche Preissenkung chinesischer Solarpanele stattgefunden hat, die jedoch danach stagniert. Zwischen 2020 und 2021 gab es deutliche Preissenkungen für chin. WKAs, die in abgeschwächter Form sich auch danach fortsetzten. Europäische WKAs werden jedoch teurer. Der Preis von chin. WKAs liegt gegenwärtig bei ca. 45% der europäischen WKAs.

Der Bau von Atomkraftwerken hat sich nach Asien verlagert. Seit 2017 sind 31 Projekte begonnen worden, davon allerdings nur 4 von Herstellern außerhalb von Rußland und China. Die meisten Reaktoren werden gegenwärtig in China und Südkorea gebaut. Einige aber auch in der Türkei, Indien, Rußland und UK.

Die Solarenergie dominiert global beim Zuwachs. Der Zuwachs von WKAs hat dagegen 2022 an Anteil verloren, 50%, vor allem durch Probleme bei der offshore-Windkraft. Grundsätzlich besteht eine starke Abhängigkeit der Investitionen in diesem Bereich von den politischen Vorgaben.

Bei den CO2-freien Energie-Investitionen liegt China etwa gleichauf mit den entwickelten Ländern. Bei der Kernenergie etwa um 25% niedriger.

Der große Kapitalbedarf bei Kernenergie-Investitionen und offshore-WKAs wird durch die langen Kapitalbindungszeiten verschärft. Für private Investoren ist es schwierig, die damit verbundenen Risiken zu tragen. Staat und Markt müssen dabei kooperieren.

Mit der Corona-Zeit gab es, mit Ausnahme von 2021, einen kontinuierlichen Verbrauchsrückgang elektrischer Energie - im Gegensatz zur übrigen Welt. Besonders deutlich bei stromintensiven Industrien und mit entsprechenden Produktionsrückgängen: Chemie, Zellstoff-Papier-Pappe, Stahl, Aluminium.

Die Klimaumstellung überfordert marktwirtschaftliche Akteure, auch wegen unzureichender Preissignale. Gefordert ist ein proaktiver Staat, der sich die Risiken mit privaten Investoren teilt: Planung, Implementierung, Projektverfolgung. Effizenz und Sinnhaftigkeit der Investitionen sind damit gefährdet.

Nach Meinung der Autoren ist eine zügige Klimaumstellung ein Standortvorteil, weil sich daraus Planungssicherheit für die Investoren ergibt. Damit Vorteile bei der Konkurrenz um Investitionen und Kapital.

Es wird konstatiert, daß nahezu alle Regierungen verbindliche internationale Abkommen über die Klimaumstellung geschlossen haben. Diese müssen in nationale Regelwerke umgesetzt werden. Damit Begünstigung zentralisierter Entscheidungsstrukturen. Tendeziell werden Regionen und Kommunen zu Transmissionsriemen.

In der Abbildung auf S. 41(pdf), S. 36(papier) werden Prognosen für die Kosten der verschiedenen CO2-freien Energiequellen zusammengestellt. Demnach weisen alle Quellen fallende Kosten auf. Besonders ausgeprägt ist das bei schwimmenden offshore-WKAs, weniger stark ausgeprägt bei konventionellen offshore-WKAs. Die teuerste Energiequelle nach Diagramm ist die konventionelle Atomkraft, gefolgt von den SMRs. Die billigste Quelle ist die Photovoltaik, gefolgt von onshore-WKAs. Der Strompreis wird marktmäßig bis 2030 geringfügig sinken, um dann wieder auf das Niveau von 2023 zu steigen. Erst um 2040 werden die Produktionskosten für die offshore-WKAs auf das Niveau des nordischen Marktpreises für Strom gefallen sein.

Besonders in Deutschland Subventionierung der Erneuerbaren Energien u.a. durch Abschreibungsregeln. Nach Meinung der Autoren werden dadurch die Subventionen im Steuersystem versteckt und öffentlichen Debatten entzogen.

In Schweden werden el-Zertifikate auf der Ebene der Stromversorger zur Unterstützung der Erneuerbaren verwendet. Der Vorteil: marktwirtschaftliche Mechanismen beim Zertifikatehandel führen zu Effizienz.

Preisbasierte Systeme:

FiT (Feed-in-tariffs): Subvention für erzeugte Einheit über vorbestimmte Zeit. Unflexibel, fördert nicht Effizienz und ist teuer für den Staat.

PPA (PowerPurchaseAgreements): Lieferverträge Stromerzeuger / Abnehmer. Kann Preisentwicklung am Markt nicht dauerhaft kontern. Besonders, wenn die Eigenkosten nicht eingespielt werden können, oder die Marktpreise dauerhaft hoch sind.

FiP (Feed-in-Premiums) Produzent verkauft zu Markpreisen und erhält zusätzlich variable oder feste Förderung für jede produzierte Einheit.

CfD (Contracts-of-Difference) Z.B. garantiert der Staat einen Mindestpreis, gleicht also die Differenz zum Marktpreis aus, wenn der Marktpreis zu niedrig ist.

Der Marktpreis orientiert sich an den kurzfristigen Marginalkosten, den Kosten für eine zusätzliche

Produktionseinheit. Anscheinend nicht an den jährlichen Selbstkosten. Deshalb Kannibalisierung der WKAs.

Nach Meinung der Autoren ist ein konkurrenzgetriebener Markt für Reservekapazitäten und Stabilisierungsdienstleistungen vorteilhafter gegenüber einem Ausschreibungs-System, da bei letzterem fossile Kraftwerke bevorzugt werden. Bis zum Ukrainekrieg beabsichtigte die EU, Reservekraftwerke nicht mehr zuzulassen.

Die Rotationsenergie der Kraftwerke, v.a. auch der AKWs, liefert wertvolle Beiträge zur Netzstabilisierung. Mit einem Markt für solche Dienstleistungen könnten beträchtliche Einnahmen erzielt werden.

Mit der RED-III-Direktive der EU haben sich viele Länder verpflichtet, 42.5% Erneuerbare bei der Strom- produktion bis 2030 zu erreichen. Es gibt die Möglichkeit, gegen finanziellen Ausgleich sich die Quote anderer Länder anrechnen zu lassen. Frankreich versucht, seine CO2-freie Stromproduktion sich anzurechnen.

Die EU-Kommission sieht die Bedeutung von Preissignalen auf dem Strommarkt. Künstlich beeinflußte Preise / Stromdeckel werden kritisch gesehen, weil dadurch neuen Akteuren der Marktzugang erschwert wird und Nachfrage / Angebot aus dem Gleichgewicht geraten kann. Aus sozialen Gründen kann das jedoch zulässig sein.

Eine Übersicht auf S. 74(Papier), bzw. S. 79(pdf) über administrative Maßnahmen der Stromwende. Deutschland und Frankreich liegen fast gleichauf und an der Spitze der betrachteten Länder. Schweden und Niederlande dagegen fast gleichauf an letzter Stelle. Niederlande arbeitet auf die Speicherung von Wasserstoff hin.

Schweden und UK liegen in der Energiepolitik nahe beisammen, weil beide Länder marktnahe Lösungen bevorzugen.

Dänemark: Zentral festgelegte Ziele. Dezentrale Umsetzung. One-stop-shop für offshore-WKA. Subventionen für Solar- Biogenergie- onshore-WKA soll zwischen 2022 - 2024 auslaufen, und wird für offshore-WKAs angestrebt.

Finnland: Förderung von Solar- Wind- und Bioenergie ist 2017 - 2019 ausgelaufen. Vorhandene Anlagen werden noch über 12 Jahre gefördert. Investitionen häufig im MANKALA-Modell: nicht gewinnorientierte Genossenschaften von Stromerzeugern, Kommunen und stromintensiver Industrie. Besonders im AKW-Bereich.

Frankreich: 2017 wurde ein Kapazitätsmarkt eingerichtet. Verkürzte Genehmigungsverfahren für Wind- & Solarkraft, sowie Wasserstoff. Für Wind- und Solarkraft gibt es ein CfD-System, für Wasserstoff ein Auktionssystem. Ziel ist, bis 2026 ca. 1GW Wasserstoff, gefördert mit 4 Mrd Euro. Erzeugung, Distribution und Lagerung von grünem Wasserstoff soll bis 2023 mit 175 Mio Euro gefördert werden. Geplant 6 neue AKWs, für die ein CfD-System vorgesehen ist.

Deutschland: 2015 wurde die Option eines Kapazitätsmarktes verworfen. Allerdings existieren Reservekraftwerke. Der BDEW (Branchenorganisation der Stromerzeuger) plädiert jedoch für einen Kapazitätsmarkt bis 2030. Nach Abschaltung der letzten AKWs plant die Regierung die Einrichtung von 25GW

Reservekraftwerken. Der BDEW und die Studienautoren bezweifeln, daß Kosteneffizienz, Versorgungssicherheit und Integration der Erneuerbaren gesichert sind. Weiterhin scheint der Ausbau der Stromerzeugungskapazität fraglich.

Niederlande: CO2-freie Stromerzeugung bis 2035. Zentrale Festlegung der Ziele. Die Realisierung wird den Regionen überlassen. 4 GW Solar- und onshore-WKA bis 2030. 8 GW bis 2032. Offshore-WKA 49 GW bis 2030.

Großbritanien: Führte 2014 einen Kapazitätsmarkt ein, der von der EU abgelehnt wurde. 2019 jedoch Genehmigung mit einem Auktionsverfahren. RAB-Modell nach Rückzug von Investoren aus den AKW-Projekten. Dabei wird, ähnlich zu den früheren Gas- Wasser- Strommonopolen, von den Verbrauchern eine staatlich genehmigte Gebühr erhoben, die Kosten und Rendite der Investoren abdecken sollen. Mit der dezentralisierten Genehmigung von onshore-WKAs ist ein Rückgang des Neubaus zu beobachten. Lokaler Widerstand gegen die Projekte, aber auch Überforderung der lokalen Behörden beim notwendigen Netzausbau sind die Gründe dafür.

Schweden:

Ausbau der Wasserkraft in den 1920 / 30 Jahren, u.a. als Teil der Arbeitsmarktpolitik. Die Elektrifizierung des ländlichen Raumes war ein Anliegen des schwedischen Volksheims; Interessenausgleich Stadt - Land. Der Staat unterstützte die Entwicklung mit Krediten, Subventionen und Kreditgarantien. Das Risiko wurde von Kommunen, stromerzeugenden Unternehmen und den industriellen Stromverbrauchern gemeinsam getragen. In Krisenzeiten arbeits- und sozialpolitisch motiviert.

Kernenergie war bis in die 1970er-Jahre eine politische Frage. Bedeutungswandel mit der Ölkrise. Daneben entwickelte sich die Umweltbewegung. In der Folge kam es zu einem stop & go-Betrieb.

Mit der EU-Mitgliedschaft gab der Staat seine Rolle als Eigentümer und Stromerzeuger zugunsten von Marktüberwachung und Regelsetzung auf.

Förderung der Windkraft anfangs, ab 1991, mit einem 25%-Investitionszuschuß. Ab 2003 el-Zertifikate, wodurch Investitionen in die Windkraft vorangetrieben wurden. Mit dem Ausbau der WKAs wurde die Quote für die Stromversorger jedoch nicht angepaßt. Damit erreichte der Zuwachs 2015 - 2017 ein Plateau.

Das PPA-Konzept ist wenig geeignet als ein Geschäftsmodell für große Kapitalinvestitionen. Die langfristigen Kapitalkosten übersteigen oft die Zahlungsbereitschaft der Kunden. Die volatile Produktion von Windkraft und die volatilen Marktverhältnissen erschweren die Stromproduktionen. In Schweden sind die PPAs etabliert.

#sverige #schweden #deutschland #tyskland #el #stromproduktion #klimatomställning #energiewende